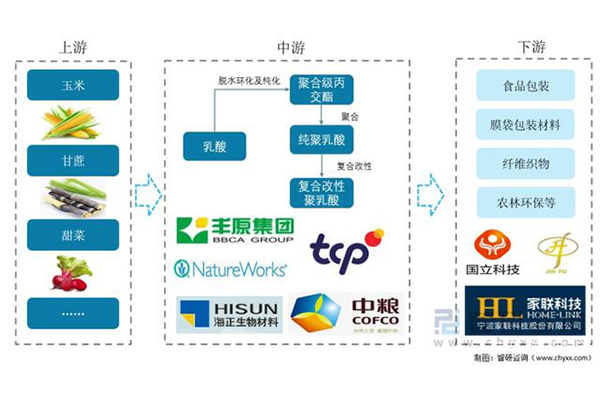

1. 産業チェーンの概要:

ポリ乳酸の正式名称はポリ乳酸またはポリ乳酸です。乳酸または乳酸二量体ラクチドをモノマーとして重合して得られる高分子ポリエステル材料です。合成高分子材料に属し、生物学的基盤と分解性という特徴を持っています。現在、ポリ乳酸は、世界で最も工業化が進み、生産量が多く、最も広く使用されている生分解性プラスチックです。ポリ乳酸産業の上流は、トウモロコシ、サトウキビ、テンサイなどの各種基本原料であり、中流はポリ乳酸の製造、下流は主にポリ乳酸の用途であり、環境保護食器、環境保護包装などが含まれます。

2. 上流産業

現在、国内のポリ乳酸産業の原料は乳酸であり、乳酸は主にトウモロコシ、サトウキビ、テンサイなどの農産物から製造されています。したがって、トウモロコシを主体とする作物栽培産業は、ポリ乳酸産業チェーンの上流産業と言えます。中国のトウモロコシ生産量と作付面積の観点から見ると、2021年の中国のトウモロコシ作付生産量は2億7255万トンに達し、規模も大きく、作付面積は長年にわたり4000万~4500万ヘクタールで安定しています。中国におけるトウモロコシの長期的な供給状況から、今後もトウモロコシの供給は安定的に推移すると予想されます。

乳酸の製造に使用できるサトウキビやテンサイなどの他の原料については、2021年の中国の総生産量は1566万2000トンで、前年を下回ったものの、依然として平年並みの水準でした。また、世界中の企業は、藁やおがくずなどの木質繊維中の糖分を原料として乳酸を製造する方法や、メタンガスを利用して乳酸を製造する方法など、乳酸製造の新たな方法を積極的に模索しています。総じて、ポリ乳酸の上流産業の供給は、今後も比較的安定する見込みです。

3. ミッドストリーム産業

ポリ乳酸は完全に生分解性の素材であるため、原料を資源再生・リサイクルシステムに組み込むことができ、石油由来の素材にはない利点があります。そのため、国内市場におけるポリ乳酸の消費量は増加傾向にあります。2021年の国内消費量は48,071.9トンで、前年比40%増となりました。

中国におけるポリ乳酸の生産能力が低いため、中国におけるポリ乳酸の輸入量は輸出量を大幅に上回っています。近年、国内需要に牽引され、ポリ乳酸の輸入量は急速に増加しています。2021年には、ポリ乳酸の輸入量は25,294.9トンに達しました。ポリ乳酸の輸出量も2021年に大きく伸び、6,205.5トンに達し、前年比117%増となりました。

関連レポート:Zhiyanコンサルティングが発行した、2022年から2028年までの中国ポリ乳酸製品産業の発展動向分析と発展見通し予測に関するレポート

4. 川下産業

下流用途において、ポリ乳酸は独自の生体適合性と生分解性により、多くの分野で応用されています。現在、食品接触レベルの包装、食器、フィルムバッグ包装などの製品や分野で広く使用されています。例えば、ポリ乳酸製の農業用プラスチックフィルムは、作物の収穫後に完全に分解して消失するため、土壌の水分含有量や肥沃度を低下させることなく、プラスチックフィルムの回収に必要な追加の労力や運用コストも回避できます。これは、中国における今後のプラスチックフィルム開発の一般的な傾向です。中国におけるプラスチックフィルムの被覆面積は約18,000ヘクタール、2020年のプラスチックフィルムの使用量は1,357,000トンです。生分解性プラスチックフィルムが普及すれば、ポリ乳酸産業は将来的に大きな発展の余地を持つことになります。

投稿日時:2022年2月14日