業界ニュース

-

HDPEは何に使われますか?

HDPEは、牛乳パック、洗剤ボトル、マーガリン容器、ゴミ箱、水道管などの製品や包装材に使用されています。様々な長さのチューブにおいて、HDPEは付属の段ボール製迫撃砲管の代替品として使用されていますが、主な理由は2つあります。1つ目は、HDPEチューブは付属の段ボール製チューブよりもはるかに安全であることです。万が一、砲弾がHDPEチューブ内で故障して爆発しても、チューブが粉々に砕けることはありません。2つ目は、HDPEチューブは再利用可能であるため、設計者は複数発の迫撃砲ラックを作成できることです。花火師は、迫撃砲管にPVCチューブを使用することを推奨していません。PVCチューブは割れやすく、破片が観客に飛散する恐れがあり、X線検査にも映らないためです。 -

PLAグリーンカードは、金融業界において持続可能なソリューションとして人気を集めている。

毎年、銀行カードの製造には膨大な量のプラスチックが必要とされており、環境問題への懸念が高まる中、ハイテクセキュリティのリーダーであるタレス社は解決策を開発しました。例えば、トウモロコシ由来のポリ乳酸(PLA)を85%使用したカードや、環境団体「パーレイ・フォー・ジ・オーシャンズ」との提携を通じて、海岸清掃活動で回収されたプラスチック廃棄物「オーシャンプラスチック®」をカード製造の革新的な原材料として活用する革新的なアプローチなどがあります。さらに、包装・印刷業界から出る廃プラスチックのみを原料としたリサイクルPVCカードも選択肢として用意されており、新規プラスチックの使用量を削減しています。 -

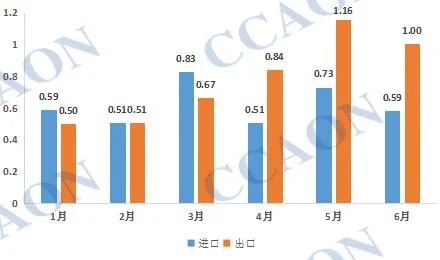

1月から6月までの中国のペースト状PVC樹脂の輸出入データに関する簡単な分析。

2022年1月から6月にかけて、我が国はペースト樹脂を合計37,600トン輸入し、前年同期比23%減となりました。一方、ペースト樹脂を合計46,800トン輸出し、前年同期比53.16%増となりました。上半期は、一部の企業がメンテナンスのために操業を停止したことを除けば、国内のペースト樹脂工場の稼働率は高い水準を維持し、供給は十分で、市場は引き続き縮小しました。製造業者は国内市場の競合を緩和するために積極的に輸出注文を求め、累積輸出量は大幅に増加しました。 -

プラスチックがポリプロピレンかどうかを見分けるにはどうすればいいですか?

炎のテストを行う最も簡単な方法の1つは、プラスチックからサンプルを切り取り、ドラフトチャンバー内で点火することです。炎の色、匂い、燃焼特性から、プラスチックの種類を判断できます。1. ポリエチレン (PE) – 滴り、ろうそくのロウのような匂い。2. ポリプロピレン (PP) – 滴り、主に汚れたエンジンオイルの匂いと、ろうそくのロウの匂いがかすかに混ざった匂い。3. ポリメチルメタクリレート (PMMA、「パーペックス」) – 泡立ち、パチパチという音、甘く芳香のある匂い。4. ポリアミドまたは「ナイロン」 (PA) – すすのある炎、マリーゴールドの匂い。5. アクリロニトリルブタジエンスチレン (ABS) – 透明ではなく、すすのある炎、マリーゴールドの匂い。6. ポリエチレンフォーム (PE) – 滴り、ろうそくのロウの匂い。 -

マースMビーンズは、中国で生分解性PLA複合紙パッケージを発売した。

2022年、マース社は中国で初めて生分解性複合紙で包装されたM&M'sチョコレートを発売しました。この包装は紙やPLAなどの生分解性素材で作られており、従来の軟質プラスチック包装に取って代わるものです。この包装はGB/T 19277.1の測定方法に合格しており、工業用堆肥化条件下では6ヶ月以内に90%以上分解され、分解後は生物毒性のない水、二酸化炭素などの生成物になることが確認されています。 -

中国のPVC輸出量は、今年上半期も高水準を維持した。

最新の税関統計によると、2022年6月の我が国のPVC純粉末の輸入量は29,900トンで、前月比35.47%増、前年同月比23.21%増でした。また、2022年6月の我が国のPVC純粉末の輸出量は223,500トンで、前月比16%減、前年同月比72.50%増でした。輸出量は引き続き高水準を維持し、国内市場の比較的豊富な供給をある程度緩和しました。 -

ポリプロピレン(PP)とは何ですか?

ポリプロピレン(PP)は、丈夫で剛性が高く、結晶性の熱可塑性樹脂です。プロペン(またはプロピレン)モノマーから作られます。この直鎖炭化水素樹脂は、あらゆる汎用プラスチックの中で最も軽量なポリマーです。PPはホモポリマーまたはコポリマーとして存在し、添加剤によって大幅に強化することができます。包装、自動車、消費財、医療、キャストフィルムなど、幅広い用途があります。PPは、特にエンジニアリング用途で優れた強度(例えばポリアミドと比較して)を持つポリマーを探している場合や、ブロー成形ボトルでコスト面での優位性(PETと比較して)を求めている場合に、最適な材料となっています。 -

ポリエチレン(PE)とは何ですか?

ポリエチレン(PE)は、ポリテンまたはポリエテンとも呼ばれ、世界で最も一般的に使用されているプラスチックの1つです。ポリエチレンは通常、線状構造を持ち、付加重合体として知られています。これらの合成ポリマーの主な用途は包装です。ポリエチレンは、ビニール袋、ボトル、プラスチックフィルム、容器、ジオメンブレンの製造によく使用されます。商業および工業用途向けに、年間1億トン以上のポリエチレンが生産されていることが注目されます。 -

2022年上半期における我が国のPVC輸出市場の動向分析。

2022年上半期、PVC輸出市場は前年同期比で増加しました。第1四半期は、世界的な景気後退とパンデミックの影響を受け、多くの国内輸出企業が外付けディスクの需要が相対的に減少したと報告しました。しかし、5月初旬以降、感染状況の改善と中国政府による経済回復を促す一連の措置により、国内PVC生産企業の稼働率は比較的高く、PVC輸出市場は活況を呈し、外付けディスクの需要は増加傾向を示し、市場全体のパフォーマンスは前期比で改善しました。 -

PVCは何に使われますか?

経済的で汎用性の高いポリ塩化ビニル(PVC、またはビニル)は、建築・建設、医療、電子機器、自動車などの分野で、配管や外壁材、血液バッグやチューブ、電線・ケーブルの絶縁材、フロントガラスシステム部品など、さまざまな製品に使用されています。 -

海南製油所の年間100万トン規模のエチレン生産・精製能力拡張プロジェクトが間もなく引き渡される。

海南精製化学エチレンプロジェクトと精製再建拡張プロジェクトは楊浦経済開発区に位置し、総投資額は280億元を超えています。現在までに全体の建設進捗率は98%に達しています。プロジェクトが完成し生産が開始されると、1000億元を超える下流産業を牽引することが期待されています。オレフィン原料多様化とハイエンド下流フォーラムが7月27日~28日に三亜で開催されます。新たな状況下で、PDHやエタンクラッキングなどの大規模プロジェクトの開発、原油直接オレフィン化などの新技術の将来動向、石炭/メタノールからのオレフィン化の新世代について議論されます。 -

マサチューセッツ工科大学(MIT):ポリ乳酸-グリコール酸共重合体微粒子が「自己増強型」ワクチンを製造。

マサチューセッツ工科大学(MIT)の研究者らは、最新の科学誌「サイエンス・アドバンシズ」で、単回投与で自己増強効果を発揮するワクチンを開発中であることを報告した。このワクチンは、人体に注射された後、追加接種を必要とせずに複数回放出される。この新しいワクチンは、麻疹から新型コロナウイルス感染症(COVID-19)まで、幅広い疾患への使用が期待されている。この新しいワクチンは、ポリ乳酸-グリコール酸共重合体(PLGA)粒子から作られていると報告されている。PLGAは、無毒性で生体適合性に優れた生分解性機能性高分子有機化合物であり、インプラント、縫合糸、修復材料などへの使用が承認されている。