現在、我が国におけるポリエチレンの消費量は多く、下流製品の分類は複雑で、主にプラスチック製品メーカーに直接販売されています。ポリエチレンは、エチレンの下流産業チェーンにおける部分的な最終製品に相当します。国内消費の地域集中の影響も相まって、地域間の需給ギャップは均衡していません。

近年、我が国のポリエチレン上流生産企業の生産能力が集中的に拡大したことで、供給側は大幅に増加しました。同時に、国民の生産水準と生活水準の継続的な向上により、近年、ポリエチレン製品の需要は着実に増加しています。しかし、2021年後半以降、国際情勢は不安定で変化が激しくなっています。感染症の蔓延と国内紛争により、国際的なエネルギー・金融秩序の不均衡が崩壊しました。マクロ経済の不確実性の高まりは、国民の消費心理を慎重な段階へと押し上げています。このような状況下では、ポリエチレン製品の開発が直面するリスクと課題もより深刻になっています。

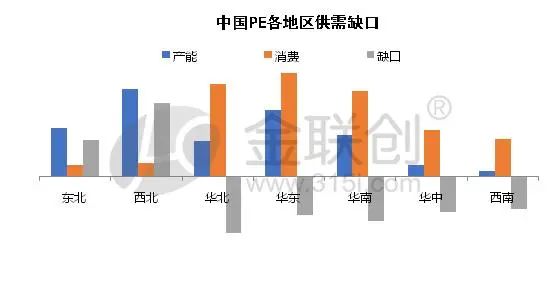

人口と経済発展は、ポリエチレン消費の分布を決定づける。下流消費地域の観点から見ると、中国東部、華南、華北が我が国におけるポリエチレン下流消費の主要地域であり、今後も長期間にわたり消費量上位3地域であり続けるだろう。しかし、今後、新たな生産設備が継続的に導入されることで、これら3つの主要消費地域間の消費格差は一定程度縮小すると予想される。これは、主要地域における将来の需給パターンと製品物流の流れに大きな影響を与えると考えられる。また、西部地域の下流需要の割合は華東、華南、華北に比べて小さいものの、「一帯一路」や「西部大開発」といった国内政策に牽引され、西部地域におけるポリエチレン下流消費は今後増加すると予想される。特に、パイプを主軸としたインフラ需要製品の増加が見込まれるほか、生活水準の継続的な向上に伴う射出成形品や回転成形品の需要も顕著である。

それでは、将来の下流消費形態という観点から、ポリエチレンの主要な下流需要形態にはどのような発展が期待されるのでしょうか?

現在、我が国におけるポリエチレンの主な下流用途としては、フィルム、射出成形、パイプ、中空パイプ、線材、ケーブル、メタロセン、コーティングなど、様々な種類があります。

最初に打撃を受けるのは、下流消費で最大の割合を占めるフィルムです。フィルム製品業界では、農業用フィルム、工業用フィルム、製品包装用フィルムが主流です。しかし近年、ビニール袋規制やパンデミックによる需要の度重なる低迷といった要因が繰り返し彼らを悩ませ、苦境に立たされています。従来の使い捨てプラスチックフィルム製品の需要は、徐々に生分解性プラスチックの普及に取って代わられつつあります。多くのフィルムメーカーは、産業技術革新にも直面しており、より高品質で高性能なリサイクル可能な工業用フィルムへと徐々に開発を進めています。しかし、生分解性プラスチックフィルムの分解性ゆえに、外装包装に対する要求が強く、分解期間を超えて長期間保管する必要のある外装包装フィルムの需要や、工業用フィルムなどの分野は依然として代替不可能であるため、フィルム製品は今後も使用され続けるでしょう。フィルムは長らくポリエチレンの下流主力製品として存在してきましたが、消費の伸びが鈍化し、割合が減少する可能性があります。

さらに、射出成形、パイプ、中空製品など、生産や生活に密接に関わる産業は、今後数年間もポリエチレンの下流における主要な消費財であり続け、インフラ、日用品、土木工具・設備が引き続き中心となるでしょう。人々の生活は耐久財と結びついており、製品の劣化に対する需要は減少しています。現在、上記の産業が直面している主な問題は、近年の不動産セクターの成長率が停滞していることです。度重なる感染症流行による住民の消費心理へのマイナスのフィードバックなどの要因により、製品産業の発展は一定の成長抵抗に直面しています。したがって、短期的な割合の変化は比較的限定的であり、劣化製品の影響は少ないでしょう。パイプ産業は政策の影響を受けやすく、射出成形や中空製品は住民の消費心理の影響をより強く受け、将来的に成長率が鈍化する可能性があります。

科学技術の継続的な発展に伴い、プラスチック製品の個別化と人間化の革新、製品品質の革新、カスタマイズ生産の要求も絶えず発展しています。そのため、今後、プラスチック製品業界では、メタロセン、圧延プラスチック、コーティング材などのプラスチック製品の性能を向上させる原材料、および特殊分野における独自の要求を持つ高付加価値製品に対する需要が増加するでしょう。また、近年の上流ポリエチレン生産企業の生産集中により深刻な製品逆転現象が発生し、さらに、ロシアとウクライナの紛争により原油価格が高騰し、下流のエチレンの利益が押し上げられ、コストと供給の急増により深刻な製品均質化が生じました。このような状況下で、ポリエチレンメーカーは下流産業の発展に合わせて、メタロセン、回転成形、コーティングなどの高付加価値製品の生産に積極的に取り組んでいます。そのため、今後、製品の成長率は一定程度上昇する可能性があります。

さらに、感染症の流行が繰り返し続くことや、メーカーによる新ブランドの研究開発が進むにつれ、ポリエチレン繊維、医療・保護製品用特殊素材なども徐々に開発が進められ、今後の需要も着実に増加していくと予想される。

投稿日時:2022年12月6日