業界ニュース

-

韓国のYNCCが麗水で爆竹爆発の被害に遭う

上海、2月11日(アーガス)― 韓国の石油化学メーカーYNCCの麗水工場にある第3ナフサクラッカーで本日爆発が発生し、作業員4名が死亡した。消防当局によると、午前9時26分(グリニッジ標準時12時26分)の事故で、さらに作業員4名が重軽傷を負って病院に搬送された。YNCCはメンテナンス後、同クラッカーの熱交換器の試験を行っていた。第3クラッカーはフル稼働で年間50万トンのエチレンと27万トンのプロピレンを生産している。YNCCは麗水工場で、年間90万トンの生産能力を持つ第1クラッカーと年間88万トンの生産能力を持つ第2クラッカーの2基を稼働させている。これらの操業は影響を受けていない。 -

世界の生分解性プラスチック市場と応用状況(2)

2020年、西ヨーロッパの生分解性材料の生産量は167,000トンで、PBAT、PBAT /デンプン混合物、PLA改質材料、ポリカプロラクトンなどが含まれています。輸入量は77,000トンで、主な輸入品はPLAです。輸出量は32,000トンで、主にPBAT、デンプン系材料、PLA / PBAT混合物、ポリカプロラクトンです。見かけの消費量は212,000トンです。そのうち、PBATの生産量は104,000トン、PLAの輸入量は67,000トン、PLAの輸出量は5,000トン、PLA改質材料の生産量は31,000トン(65% PBAT / 35% PLAが典型的)です。買い物袋や農産物袋、堆肥袋、食品など。 -

2021年の中国のポリプロピレン輸出入の簡単な分析

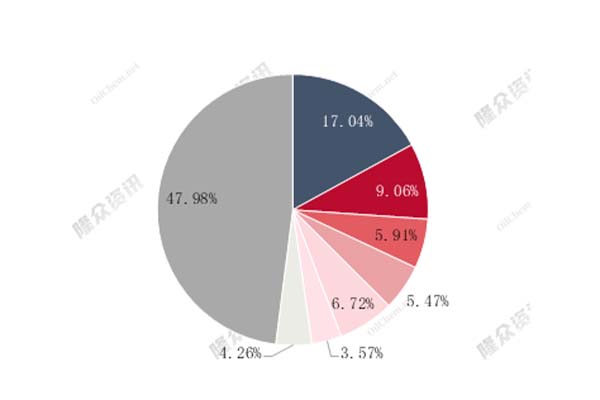

2021年の中国のポリプロピレン輸出入の簡略な分析 2021年、中国のポリプロピレン輸出入量は大きく変化しました。特に2021年に国内の生産能力と生産量が急増した場合、輸入量は大幅に減少し、輸出量は大幅に増加するでしょう。 1.輸入量が大幅に減少しました 図1 2021年のポリプロピレン輸入の比較 税関の統計によると、2021年のポリプロピレン輸入量は合計4,798,100トンに達し、2020年の6,555,200トンから26.8%減少し、年間平均輸入価格は1トンあたり1,311.59ドルでした。 -

2021年のPP年間イベント!

2021年PP年次イベント 1.福建美徳石油化工PDH第1期プロジェクトが順調に稼働し、合格のプロピレン製品を生産 1月30日、福建中京石油化工の上流美徳石油化工の年間66万トンのプロパン脱水素第1期プロジェクトが順調に稼働し、合格のプロピレン製品を生産しました。プロピレンの外部採掘の現状、上流産業チェーンが改善されました。 2.米国は1世紀に一度の極寒に見舞われ、米ドルの高価格は輸出の窓口を開くことにつながった 2月、米国はかつてないほどの極寒に見舞われました。 -

北京冬季オリンピックの「ライスボウル」

2022年北京冬季オリンピックが近づいてきました。選手の衣食住や移動など、さまざまな面で注目が集まっています。北京冬季オリンピックで使用される食器は、どのようなものなのでしょうか?どのような素材で作られているのでしょうか?従来の食器とどう違うのでしょうか?さあ、見に行きましょう!北京冬季オリンピックまでのカウントダウンが迫る中、安徽省蚌埠市古鎮経済開発区にある豊源バイオ産業基地は活気に満ちています。安徽豊源バイオテクノロジー有限公司は、北京2022年冬季オリンピックと冬季パラリンピックの生分解性食器の公式サプライヤーです。 -

中国におけるPLA、PBS、PHAの期待

12月3日、工業情報化部は「第14次グリーン産業発展5カ年計画」の印刷・配布に関する通知を公布した。計画の主要目標は、2025年までに産業構造と生産モデルのグリーン・低炭素化への転換において顕著な成果を達成し、グリーン・低炭素技術・設備の普及を促進し、エネルギー・資源の利用効率を大幅に向上させ、グリーン製造レベルを全面的に向上させ、2030年の産業分野における炭素ピークに向けた強固な基盤を築くことである。計画では、8つの主要任務が掲げられている。 -

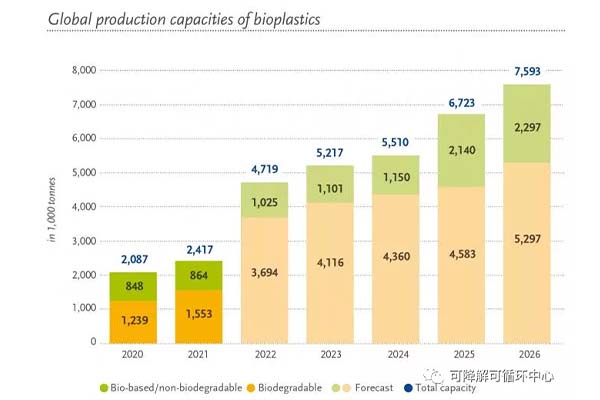

今後5年間の欧州バイオプラスチックの期待

11月30日と12月1日にベルリンで開催された第16回EUBP会議において、欧州バイオプラスチック協会(European Bioplastic)は、世界のバイオプラスチック産業の将来性について非常に明るい見通しを示しました。Nova Institute(ドイツ、ヒュルト)と共同で作成した市場データによると、バイオプラスチックの生産能力は今後5年間で3倍以上に増加する見込みです。「今後5年間で200%以上の成長率を達成することの重要性は、いくら強調してもし過ぎることはありません。2026年までに、世界のプラスチック生産能力全体に占めるバイオプラスチックの割合は、初めて2%を超えるでしょう。私たちの成功の秘訣は、業界の潜在能力に対する確固たる信念と、継続的な成長への強い意欲にあります。」 -

2022~2023年、中国のPP生産能力拡大計画

中国はこれまでに326万トンの新規生産能力を追加し、前年比13.57%増加しました。2021年には新規生産能力が391万トンに達し、総生産能力は3,273万トン/年に達すると予測されています。2022年には470万トンの新規生産能力が追加され、総生産能力は3,743万トン/年に達すると予想されています。2023年には、中国は過去最高の生産量を迎え、前年比24.18%増加し、2024年以降は生産の伸びが徐々に鈍化する見込みです。中国のポリプロピレン総生産能力は5,991万トンに達すると予測されています。 -

2021年のPP業界の政策は何ですか?

2021年のポリプロピレン業界に関する政策はどのようなものでしょうか?年間の価格動向を振り返ると、上半期の上昇は原油高と米国の極寒の二重の共鳴によるものでした。3月には反発の第一波が到来しました。この傾向に伴い輸出の窓口が開かれ、国内供給が不足しました。その後、海外設備の回復がポリプロピレンの上昇を抑制し、第2四半期の業績は平凡でした。下半期は、エネルギー消費と電力配給の二重制御が -

PP はどのような点で PVC の代わりに使用できますか?

PPはPVCのどのような点を代替できますか? 1. 色の違い:PP素材は透明にすることができず、一般的に使用される色は原色(PP素材の自然な色)、ベージュグレー、磁器白などです。PVCは色が豊富で、一般的にはダークグレー、ライトグレー、ベージュ、アイボリー、透明などです。 2. 重量の違い:PPボードはPVCボードよりも密度が低く、PVCの方が密度が高いため、PVCの方が重くなります。 3. 耐酸性および耐アルカリ性:PVCの耐酸性および耐アルカリ性はPPボードよりも優れていますが、質感は脆くて硬く、紫外線に強く、気候変動に長期間耐えることができ、燃えにくく、軽度の毒性があります。 -

寧波のブロックが解除され、PP輸出は改善されるでしょうか?

寧波港の全面開通、ポリプロピレン輸出は好転するか?公衆衛生上の緊急事態を受け、寧波港は8月11日早朝、システム障害のため、11日午前3時30分からすべての入港およびスーツケースサービスを停止すると発表した。船舶の運航、その他の港湾区域は正常かつ秩序ある生産を続けている。寧波舟山港は貨物取扱量で世界第1位、コンテナ取扱量で第3位を誇り、梅山港は6つのコンテナ港の一つである。梅山港の運航停止は、多くの外資系事業者に世界のサプライチェーンへの懸念を抱かせている。8月25日朝、. -

中国のPVC市場の最近の高調整

今後の分析によると、原材料不足とオーバーホールの影響で、国内PVC供給量は減少する見込みです。同時に、社会在庫は比較的低い水準にとどまっています。下流需要は主に補充用ですが、市場全体の消費は低調です。先物市場は大きく変動しており、スポット市場への影響は常に存在しています。国内PVC市場は全体的に高い水準で変動すると予想されます。