業界ニュース

-

東南アジアにおけるPVC産業の発展状況

2020年、東南アジアのPVC生産能力は世界のPVC生産能力の4%を占め、その主な生産拠点はタイとインドネシアとなる。これら2カ国の生産能力は、東南アジア全体の生産能力の76%を占める。2023年までに、東南アジアにおけるPVC消費量は310万トンに達すると推定されている。過去5年間で、東南アジアにおけるPVCの輸入量は大幅に増加し、純輸出国から純輸入国へと転じた。今後も純輸入国としての地位が維持されると予想される。 -

11月に発表された国内PVCデータ

最新のデータによると、2020年11月の国内PVC生産量は前年同期比11.9%増加した。PVC企業は設備改修を完了し、沿岸部では新規設備が稼働を開始、業界全体の稼働率が向上し、国内PVC市場は好調に推移しており、月間生産量は大幅に増加している。 -

PVC市場の価格は上昇を続けている。

近年、国内のPVC市場は著しく拡大している。国慶節後、化学原料の物流・輸送が滞り、下流加工企業への供給が不足したことで、購買意欲が高まった。同時に、PVC企業の先行販売量が大幅に増加し、需要が高まり、供給が逼迫したことが、市場の急速な成長を支える主要因となった。 -

PVCの生産能力2つを比較

国内の大規模な炭化カルシウムPVC生産企業は、循環経済の発展戦略を積極的に推進し、炭化カルシウムPVCを核とした産業チェーンを拡大強化し、「石炭・電力・塩」を統合した大規模な産業クラスターの構築に努めています。現在、中国のビニルビニル製品の供給源は多様化の方向に発展しており、PVC産業の原材料調達にも新たな道が開かれています。国内の石炭からオレフィン、メタノールからオレフィン、エタンからエチレンなどの現代的なプロセスにより、エチレンの供給がより豊富になっています。 -

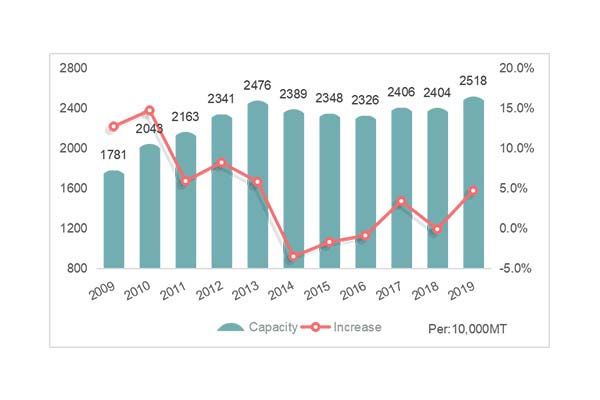

中国のPVC開発状況

近年、PVC産業の発展は需給の弱いバランスに陥っています。中国のPVC産業のサイクルは3つの段階に分けられます。1. 2008~2013年 産業生産能力の急速な成長期。2. 2014~2016年 生産能力の縮小期。3. 2017年から現在までの生産バランス期、需給の弱いバランス。 -

中国による米国産PVCに対する反ダンピング訴訟

8月18日、中国の代表的なPVC製造会社5社が、国内PVC業界を代表して、中国商務省に対し、米国産PVCの輸入に対するアンチダンピング調査の実施を要請した。9月25日、商務省はこの要請を承認した。関係者は協力し、商務省貿易救済調査局に速やかにアンチダンピング調査を届け出る必要がある。協力が得られない場合、商務省は入手した事実と最良の情報に基づいて裁定を下す。 -

中国におけるPVCの輸出入日(7月)

最新の税関データによると、2020年7月の中国の純PVC粉末の総輸入量は16万7000トンで、6月より若干減少したものの、全体的には高水準を維持しました。また、7月の中国の純PVC粉末の輸出量は3万9000トンで、6月比39%増加しました。2020年1月から7月までの中国の純PVC粉末の総輸入量は約61万9000トン、輸出量は約28万6000トンです。 -

フォルモサ社は、自社製PVCグレードの10月出荷価格を発表した。

台湾のフォルモサプラスチックは、2020年10月のPVC貨物価格を発表した。価格は1トンあたり約130米ドル上昇し、FOB台湾価格は940米ドル/トン、CIF中国価格は970米ドル/トン、CIFインド価格は1,020米ドル/トンとなる見込みだ。供給は逼迫しており、値引きはない。 -

米国における最近のPVC市場状況

最近、ハリケーン・ローラの影響で米国のPVC生産会社が操業を制限され、PVC輸出市場が拡大している。ハリケーン発生前、オキシケム社は年間生産量100ユニットのPVC工場を閉鎖した。その後操業を再開したものの、生産量は一部削減された。国内需要を満たした後、PVCの輸出量は減少し、結果として輸出価格が上昇した。現在までに、8月の平均価格と比較すると、米国のPVC輸出市場価格は1トン当たり約150米ドル上昇している一方、国内価格は横ばいとなっている。 -

国内の炭化カルシウム市場は引き続き縮小傾向にある。

7月中旬以降、地域的な電力配給や設備メンテナンスなどの一連の好材料に支えられ、国内の炭化カルシウム市場は上昇を続けている。9月に入ると、華北や華中地域の消費地で炭化カルシウムトラックの荷下ろし現象が徐々に発生し、購入価格は引き続きやや緩み、価格は下落している。市場の後半段階では、国内のPVC工場の全体的な稼働開始が比較的高い水準にあり、後期のメンテナンス計画が少ないため、市場需要は安定している。